Achat/Vente

Prix de l'immobilier

Conjoncture et politique du logement : 1er semestre 2023

Achat/Vente

Prix de l'immobilier

Conjoncture et politique du logement : 1er semestre 2023

Conjoncture et politique du logement : 1er semestre 2023

Le premier semestre 2023 a été marqué par une hausse brutale des taux de crédit annonçant une baisse des volumes de vente et à terme une baisse des prix ; les acquéreurs étant de moins en moins nombreux.

Article validé par un juriste FNAIM

Dernière mise à jour : Juillet 2023

Comme chaque semestre, la FNAIM a réuni début juin les principaux journalistes et influenceurs du secteur de l’immobilier afin de dresser le bilan de ce premier semestre 2023 de la conjoncture avant de revenir sur la politique du logement, notamment le résultats du Conseil de la Refondation Logement.

#Conjoncture : Le marché immobilier 2023 marque le pas

#Politique : Le logement brûle, le Gouvernement regarde ailleurs

Replay de la conférence de presse FNAIM du 13 juin 2023

Après des années de records et de bonne santé, la dynamique du marché immobilier résidentiel marque le pas et subit de plein fouet la crise économique et la remontée des taux de crédits immobiliers.

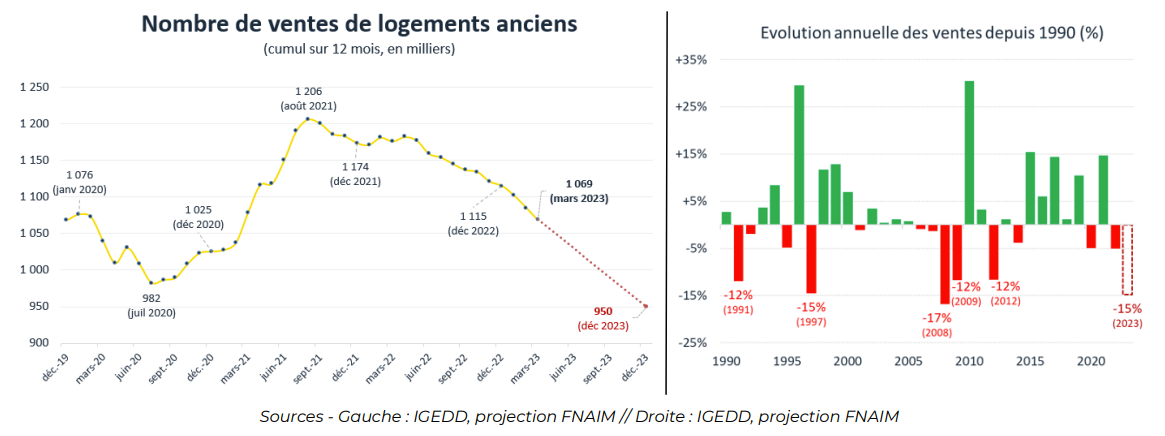

Le volume des transactions à son plus bas niveau depuis 2 ans

Après plusieurs années exceptionnelles pour le nombre de ventes (avec un niveau au plus haut en août 2021 avec 1 206 000 ventes (sur 12 mois glissants), l’érosion du volume des transactions amorcé depuis l’automne dernier se confirme. Sur 12 mois glissants, ce chiffre tombe à 1 069 000 ventes en mars 2023 – son plus bas niveau depuis février 2021 et l’impact de la crise sanitaire –, une baisse continue depuis un an.

Selon les prévisions de la FNAIM, l’année 2023 devrait repasser sous la barre du million de transactions, pour atteindre environ 950 000 ventes sur l’année, en recul de 15% sur un an (niveau le plus bas des sept dernières années). Cela représente plus de 150 000 transactions en moins par rapport à l’année 2022, et constituerait la 2ème plus forte baisse des cinquante dernières années.

Si le niveau du phénomène est variable selon les territoires, il est commun à l’ensemble de l’Hexagone qui voit le nombre de ventes sur un an baisser dans presque tous les départements.

« Après avoir été porté par des taux d’intérêt attractifs lui permettant de rester dynamique jusqu’en 2022, le marché immobilier connait un réel retournement. Nous constations en fin d’année 2022 une décélération qui se confirme hélas en 2023 », analyse Loïc CANTIN, Président de la FNAIM. « L’effet de l’inflation de ces derniers mois et les difficultés croissantes dans l’accès au crédit immobilier se font clairement ressentir sur le nombre de transactions qui chute drastiquement. »

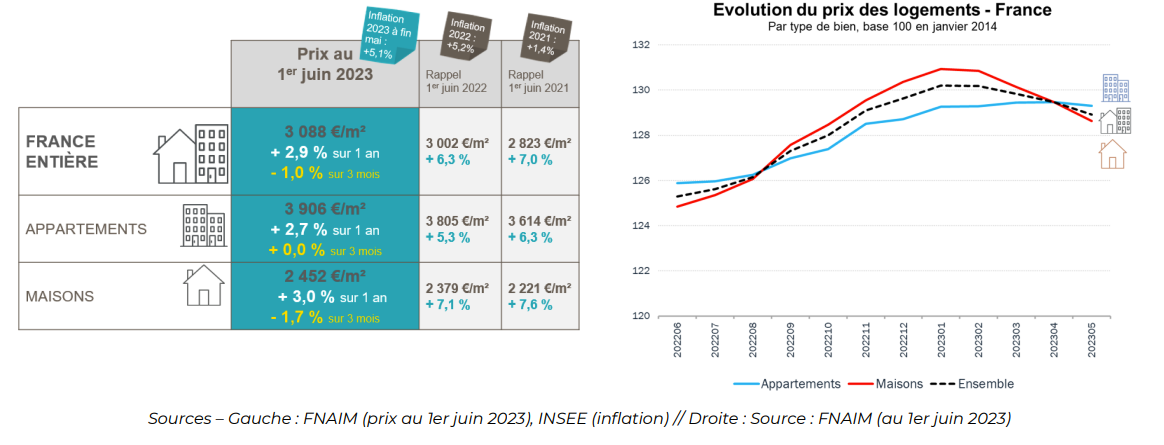

Les prix marquent le pas du marché immobilier 2023

Si les prix affichaient jusqu’ici une bonne résistance au niveau national, ils subissent cette fois de plein fouet le ralentissement du marché immobilier.

La stagnation reste mesurée sur un an, puisque les prix – s’ils voient leur progression ralentir – restent en légère hausse : +2,9% (contre +6,3% en juin 2022). Sur le dernier trimestre, la chute est bien plus marquée, puisque les prix sont en net recul à -1%. Ce sont les maisons qui subissent la plus forte baisse des prix, avec un recul de -1,7% sur les trois derniers mois, contre une stagnation totale à 0% sur le prix des appartements.

Si cette baisse des prix est générale à l’ensemble de la France, certains territoires, à l’image de Paris, subissent une baisse plus forte. « Nous prévoyons une poursuite de cette dégradation dans les semaines et mois à venir. Sur l’ensemble de l’année 2023, les prix devraient connaitre une baisse d’environ 5%... ce qui représenterait une baisse réelle de presque 10% conjuguée à l’inflation!», réagit Loïc CANTIN.

Le dernier baromètre FNAIM-IFOP confirme cette dégradation du marché, les Français jugeant cette conjoncture très défavorable à l’achat (seulement 22% des personnes interrogées jugeant la conjoncture favorable) ou à la vente (seulement 31%).

La FNAIM anticipe un ralentissement marqué du marché immobilier en 2023

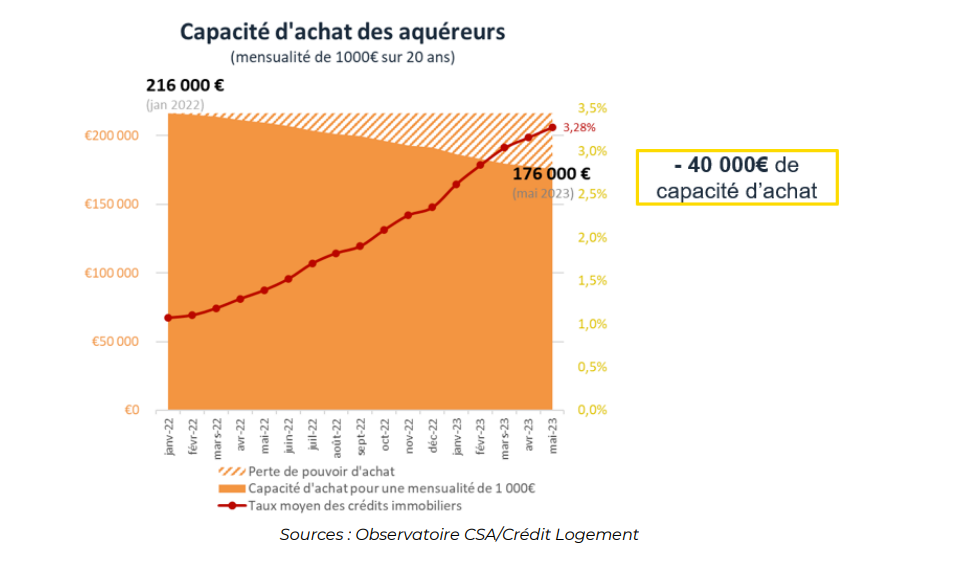

En 2022, le pouvoir d’achat immobilier a baissé d’environ 4%, soit une baisse de 8% en 3 ans. Une baisse tendancielle du pouvoir d’achat, qui s’accélèrera en 2023.

Principal responsable de cette dégradation du marché immobilier, les crédits immobiliers continuent à voir leurs taux augmenter et leur accessibilité se restreindre. Ils ont dépassé les 3%, loin des 1% de ces dernières années, et devraient poursuivre leur hausse dans les semaines qui viennent pour approcher le seuil des 4% d’ici à la fin de l’année.

« Restriction dans les conditions d’accès au crédit et hausse des taux ont créé un cocktail explosif qui vient percuter de plein fouet le marché immobilier. Il faut réaliser qu’entre janvier 2022 et mai 2023, les emprunteurs ont vu leur capacité d’emprunt chuter de 20%, ce qui représente en moyenne une capacité d’achat en recul de 40 000€, c’est considérable ! », comment Loïc CANTIN.

La production de crédit est en forte baisse (-31% par rapport à 2022), tombant à un niveau inférieur à 2018, réduisant d’autant la capacité d’accès à la propriété pour les ménages français.